Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  Solana

Solana  USDC

USDC  XRP

XRP  Dogecoin

Dogecoin  Toncoin

Toncoin  Cardano

Cardano  Shiba Inu

Shiba Inu  Avalanche

Avalanche  Wrapped Bitcoin

Wrapped Bitcoin  Bitcoin Cash

Bitcoin Cash  Polkadot

Polkadot  NEAR Protocol

NEAR Protocol  Polygon

Polygon  Litecoin

Litecoin  Uniswap

Uniswap  LEO Token

LEO Token  First Digital USD

First Digital USD  Hedera

Hedera  Aptos

Aptos  Cosmos Hub

Cosmos Hub  Stellar

Stellar  Filecoin

Filecoin  OKB

OKB  Render

Render  Immutable

Immutable  Bittensor

Bittensor  Pepe

Pepe  XT.com

XT.com  Arbitrum

Arbitrum  dogwifhat

dogwifhat  Maker

Maker  The Graph

The Graph  Wrapped eETH

Wrapped eETH  Optimism

Optimism  Injective

Injective  Ethena USDe

Ethena USDe  Fetch.ai

Fetch.ai  Arweave

Arweave  Core

Core  Fantom

Fantom  Celestia

Celestia  Rocket Pool ETH

Rocket Pool ETH  FLOKI

FLOKI  THORChain

THORChain  Lido DAO

Lido DAO  Algorand

Algorand  GALA

GALA  Sui

Sui  Bonk

Bonk  Quant

Quant  Mantle Staked Ether

Mantle Staked Ether  Jupiter

Jupiter  WhiteBIT Coin

WhiteBIT Coin  Zebec Protocol

Zebec Protocol  Flow

Flow  Bitcoin SV

Bitcoin SV  Aave

Aave  NEO

NEO  ether.fi Staked ETH

ether.fi Staked ETH  Ethena

Ethena  SingularityNET

SingularityNET  Flare

Flare  Ondo

Ondo  dYdX

dYdX  Ribbon Finance

Ribbon Finance  Chiliz

Chiliz  Ronin

Ronin  Gate

Gate  KuCoin

KuCoin

Второе ежегодное исследование, проводимое Cointelegraph, показало, что 62% профессиональных инвесторов либо уже владеют цифровыми активами (43%) либо планируют приобрести их в будущем (19%).

В 2022 году было проведено как минимум три заметных исследования среди профессиональных инвесторов в криптовалюты: от Cointelegraph, Bitwise и Nickel Asset Management. В среднем 45% опрошенных организаций имеют инвестиции в криптовалюты.

Криптовалютные финансовые рынки и продукты:

Географические выводы:

Содержание:

Навигация

Опрос профессиональных инвесторов от Cointelegraph

В этом отчете представлены результаты второго ежегодного опроса, проведенного Cointelegraph среди профессиональных инвесторов из сферы традиционных финансов. Опрос предоставляет полную информацию о криптовалютных инвестициях профессиональных инвесторов, включая изменения в восприятии ими цифровых активов и планы в отношении будущего размещения капитала.

43% профессиональных инвесторов уже владеют криптовалютами, 19% планируют купить их в будущем

Основные выводы подтверждают все те слухи о том, что профессиональные управляющие инвестируют в криптовалюты. За последние два года доля институциональных инвесторов, купивших криптовалюты, увеличилась на 22%. Новое исследование показывает, что 43% профессиональных инвесторов уже инвестировали в криптовалюты (по сравнению с 36% в 2020 году) и что 19% планируют приобрести их в будущем. Из 48 респондентов, сообщивших, что в настоящее время не владеют криптоактивами, 16 сказали, что планируют инвестировать в криптоактивы в будущем. То есть большинство (62%) профессиональных инвесторов, принявших участие в этом опросе, заинтересованы в наличии цифровых активов в своем портфеле.

Методология

На этот опрос было получено 84 ответа от профессиональных инвесторов со всего мира, в основном из США, Европы и Азии. В число респондентов вошли представители традиционных банков, управляющих активами и пенсионных фондов. Отчет посвящен распределению капитала на стороне покупки, не продажи. Поэтому мы не отправляли этот опрос криптофондам, инвестирующим в цифровые активы 100% капитала. Цель данного отчета — оценить спрос на цифровые активы со стороны традиционных финансовых посредников.

Опрос был направлен по электронной почте 6004 зарегистрированным в Управлениях по финансовым рынкам профессиональным инвесторам в 11 странах: Японии, Сингапуре, США, Канаде, Великобритании, Германии, Австрии, Швейцарии, Лихтенштейне, Франции и Финляндии. Инвесторам был дан двухнедельный срок для ответа в июле 2022 года.

10,42 миллиарда долларов — стоимость криптовалют в управлении участников опроса

Большинство респондентов представляли Германию и Великобританию, за ними следовали Австрия и Швейцария. При сортировке результатов исследования по странам выяснилось, что респонденты из Великобритании управляют наибольшим количеством активов. В общей сложности под управлением респондентов находится $316 млрд, 3,3% из которых, или около $10,42 млрд, инвестировано в криптовалюты. Австрийские респонденты работали в компаниях с наибольшей численностью персонала. Большинство (83%) респондентов работали в фирмах с числом сотрудников менее 50 человек. Из ответивших на опрос специалистов, ответственных за принятие решений о распределении активов в своей компании, была только одна женщина по сравнению с 81 мужчиной (хотя часть респондентов не стали указывать пол). Средний возраст респондентов составил 48,8 лет.

По результатам опроса, 45% профессиональных инвесторов имеют вложения в криптовалюты

По данным CoinShares (pdf), общий объем институционального владения криптовалютами через трасты и фонды по состоянию на конец 2021 года оценивался в $62,5 млрд. Эта цифра не включает прямое владение BTC общей стоимостью более $10 млрд по состоянию на 31 марта 2022 года, а также объем венчурного финансирования, в 2021 году составивший $25,1 млрд.

Из 19,15 млн BTC в обращении, 7,54% (1 444 201 BTC), по оценкам, принадлежат институциональным инвесторам — от публичных компаний, таких как Tesla, частных компаний, таких как MassMutual (страховая компания), биржевых фондов (ETF), таких как VanEck, до целых стран, как Сальвадор.

«Я по-прежнему настроен скептически, но сегодня многие сотни тысяч и миллионы людей в мире не согласны с такой оценкой… В той степени, в которой мы пытаемся помочь учреждениям и инвесторам в распределении портфеля, мы должны серьезно рассмотреть возможность быть маркетмейкером на криптовалютных рынках… Так что справедливо будет предположить, что Citadel начнет работать с криптовалютами в ближайшие месяцы».

— Кен Гриффин, CEO Citadel | AUM +$50 млрд

Однако институциональный интерес трудно измерить напрямую. Количественно оценить вложения крупнейших традиционных инвесторов в криптовалюты непросто, так как многие институциональные инвесторы не раскрывают эту информацию. Кроме того, многие институциональные инвесторы имеют косвенную экспозицию по криптовалютам и блокчейн-технологиям через акции публичных блокчейн-компаний. Вместо этого, для ориентировочной оценки реальных объемов институциональных вложений в криптовалюты можно использовать опросы.

По данным исследования, проведенного компанией Fidelity (pdf), чуть больше половины (52%) опрошенных организаций в Азии, Европе и США уже инвестировали в криптовалюты. Результаты исследования Cointelegraph Research подтверждают выводы, сделанные Fidelity на основе опроса своих клиентов-профессиональных инвесторов в 2021 году.

52% участников опроса компании Fidelity уже инвестировали в криптовалюты

Помимо опроса Fidelity, было проведено не меньше четырех аналогичных исследований объема профессиональных инвестиций в криптовалюты. В 2022 Nickel Digital Institutional Investor Survey (pdf) было опрошено более 100 инвесторов с более чем с $110 млрд активов в управлении (AUM).

Специалисты Nickel Digital Asset Management отмечали в своем отчете «How Professional Investors Perceive Crypto in 2022 and Beyond» («Как профессиональные инвесторы воспринимают криптовалюты в 2022 году и далее»), что однозначное распределение средств в биткойн в размере 1–5% оказывает сильное положительное влияние на доходность портфеля. Это можно видеть по рисунку 3, где показано, что добавление 5% биткойна к портфелю из 55% акций и 40% облигаций удваивает доходность портфеля. Аналогичным образом, и исследование Cointelegraph, описываемое в этом отчете, показало, что в среднем инвесторы распределяли в криптовалюты 3,3% своего портфеля.

Аналогично нашим выводам, Nickel сообщают:

Преобладание проблем безопасности и ликвидности над проблемами регулирования и юридическими рисками, стало, на наш взгляд, самым неожиданным выводом из этого отчета. Это означает, что качественные кастодиальные сервисы с проверенной репутацией и улучшенным предложением по деривативам могут иметь решающее значение для привлечения на рынок цифровых активов большего числа институциональных инвесторов.

И то и другое требует времени, но мы уже видели несколько перспективных предложений в стадии разработки и с осторожным оптимизмом предполагаем, что в ближайшие 12 месяцев в этой сфере могут произойти значительные улучшения.

Второй подобный отчет — это Annual Global Crypto Hedge Fund Report 2021 (pdf) от PricewaterhouseCoopers. Поскольку основное внимание в отчете PwC уделяется инвестициям в 2020–2021 годах, доходность не отражает текущих рыночных условий и здесь мы ее не учитываем. Тем не менее, мы обнаружили в нем ряд других интересных фактов.

Отчет PwC представляет собой менее свежее исследование скорее прежнего состояния инвестиционного ландшафта. Исследование Nickel Digital, в свою очередь, отражает ландшафт, в котором проблемы инвесторов, связанные с нормативно-правовым регулированием, были частично решены, а инвестиционные стратегии стали более зрелыми. Инвестиции в цифровые активы быстро повышают профессионализм своих операций и предложений.

Третий отчет, о котором мы хотим рассказать, — это State Street Digital Assets Survey от октября 2021 года. В отчете говорится, что:

Наконец, в отчете Bitwise/ETF Trends 2022 Benchmark Survey of Financial Advisor Attitudes Toward Crypto Assets (pdf) приводятся некоторые весьма обнадеживающие показатели:

Сравнивая результаты четырех проведенных в 2022 году опросов о профессиональных инвестициях в криптовалюты, можно сказать, что 45% институциональных инвесторов имеют вложения в цифровые активы. Если между этими отчетами и есть что-то общее, так это представление о том, что четкое регулирование и хорошие кастодиальные решения откроют возможности для более масштабных инвестиций в цифровые активы. Эти два фактора сильно коррелируют друг с другом, поскольку организаторы кастодиального хранения несут определенную юридическую ответственность и, скорее всего, сами ждут некоторой большей ясности. За последний год мы в Cointelegraph видим, как в законодателях пробуждается понимание перспектив и опасностей блокчейн-технологий, и надеемся, что они смогут обеспечить ясность и руководство, которые позволят внедрять инновации, защищая при этом интересы инвесторов и потребителей.

Топ-10 крупнейших институциональных инвесторов в криптовалюты

Целевая группа для финансовых продуктов на основе блокчейна включает пенсионные фонды, страховые компании, университетские эндаументы, состоятельных частных лиц, семейные офисы, управляющих активами, банки и фонды фондов со всего мира. При составлении своего списка 10 крупнейших институциональных криптовалютных инвесторов мира мы сосредоточились на компаниях из мира традиционных финансов, раскрывших информацию о своих криптовалютных активах.

«Это отличная спекуляция. Я держу в биткойне чуть больше процента своих активов. Может, уже почти два процента. На сегодня это кажется правильной долей. С каждым днем успешной работы Биткойна доверие к нему будет расти… Я не фанат твердых денег и не помешан на всей этой криптографии. Но, в конце концов, лучшая стратегия максимизации прибыли — это ставить на самую быструю лошадь… И если бы мне пришлось делать прогноз, то я бы поставил на Биткойн».

– Пол Тюдор Джонс, основатель Tudor Investment Corporation | AUM $24,9 млрд

Сравнение институциональных и розничных криптовалютных накоплений и торговых объемов

Важный вопрос в контексте принятия криптовалют — в какой мере в сбережениях и объемах торгов преобладают розничные или институциональные инвесторы. И поскольку усиление активности со стороны институциональных инвесторов свидетельствует о принятии криптовалют «мейнстримом», наблюдатели криптовалютной сферы внимательно следят за развитием этой тенденции.

Институциональные инвесторы владеют более чем 1,39 млн BTC

Идентифицировать владельца конкретного криптокошелька — нетривиальная задача. Одни крупные кошельки могут принадлежать частным «китам», другие — например, криптобиржам и, значит, содержать средства многих инвесторов, розничных и институциональных. К тому же одна биржа может владеть и несколькими разными кошельками. Следовательно, разграничение между розничными и институциональными сбережениями будет в лучшем случае неточным.

По оценкам популярных ресурсов, таких как bitcointreasuries.net, общее количество биткойнов на балансах публичных компаний, частных компаний, правительств и других фондов, составляет около 1,39 млн BTC. Доля этих монет в общем количестве добытых биткойнов составляет около 7,2%. Само собой, это приблизительная оценка, поскольку в некоторых кошельках, принадлежащих институциональным держателям, может быть больше биткойнов. Значит, эти цифры можно рассматривать как нижнюю границу институциональных инвестиций. И учитывая, что эти цифры относятся только к биткойну, сумма инвестиций для всего сектора криптоактивов может выглядеть иначе.

Институциональные инвесторы составляют 78,8% торговых объемов Coinbase

Поскольку большая часть ончейн-торговли довольно непрозрачна ввиду самой природы криптокошельков, для понимания значимости для рынка институциональных инвесторов приходится обращаться к косвенным показателям. Например, Coinbase публикует торговые объемы по всем активам на своей платформе с разбивкой по типам инвесторов. По торговым объемам, которые во II квартале 2022 года составили $217 млрд, можно видеть, что доля в них институциональных инвесторов увеличилась с 68,6% во II квартале 2021 до 78,8% во II квартале 2022 года. Это рост на 10,2 процентного пункта за год. И хотя это свидетельство лишь одной из крупнейших бирж, его вполне можно рассматривать как показательное для сектора в целом.

Другие источники, такие как IntoTheBlock, в качестве показателя институциональной активности ссылаются также на долю крупных транзакций, определяемых как транзакции стоимостью от $100 000.

По этим цифрам можно видеть, что, хотя количество крупных транзакций составляют меньше 10% от общего числа, стоимость их составляет до 99% от общего объема трансфера.

Восприятие криптовалют

На вопрос о том, как они воспринимают криптоактивы, неожиданно большой процент респондентов высказали негативное мнение. В отличие от других классов активов, в отношении криптовалют часть профессиональных инвесторов, похоже, настроена явно отрицательно.

Среди институциональных инвесторов, владеющих цифровыми активами, 60% респондентов вложили в них 5% или менее от стоимости своего портфеля. Примечательно, что более четверти опрошенных разместили в криптоактивах лишь 1% или менее от суммы AUM (активов в управлении).

3% от портфеля — средний объем размещения в криптовалютах среди респондентов из числа профессиональных инвесторов

Когда была первая волна FOMO по поводу криптовалют среди институциональных инвесторов?

Почти четверть инвесторов впервые вложились в цифровые активы во время бычьего рынка 2017 года. Только 6% опрошенных инвестировали в криптоактивы в 2022 году, после максимума 14 апреля 2021 года, когда цена BTC составляла почти $64 тыс. за монету, а рыночная капитализация Биткойна достигла $1,18 трлн.

Основные причины покупки криптовалют для учреждений

Томас Зельтнер, CEO Zeltner & Co:

Почему вы решили вложить часть своих семейных активов в криптовалюты?

Во-первых, размещение в биткойне 2-3% стандартного портфеля 60/40 значительно увеличивает его коэффициент Шарпа. Во-вторых, криптовалюты — это уникальная возможность диверсификации. И, наконец, каждой семье имеет смысл инвестировать часть своих активов в технологии будущего.

Как вы размещаете капитал в криптовалютах?

Нас не устраивали представленные на рынке решения, поскольку мы искали активные решения под управлением специалистов, которым мы доверяем, и по справедливой цене. Поэтому мы создали собственный активно управляемый сертификат и наняли Демельзу Хейс, отличную управляющую криптопортфелем, которой мы доверяем, и к тому же с фантастическим послужным списком. Кроме того, нам был нужен удовлетворяющий банковским требованиям продукт, чтобы обеспечить масштабируемость процесса для портфелей всех наших клиентов.

Какой процент портфеля профессиональным инвесторам следует размещать в криптовалютах?

Это зависит от личного профиля риска и перспектив рынка. Наши коллеги обычно размещают в криптоактивах менее 1% или даже 0%, в то время как мы рекомендуем вкладывать от 3% до 7% в зависимости от множества факторов. Сейчас мы рассматриваем перспективы рынка криптовалют как нейтральные, но всё более «бычьи». Поэтому размещаем в нем 5% капитала.

Ким Вирт, CIO Zeltner & Co:

Как вы управляете своим криптопортфелем?

Наши показатели — результат комбинации владения криптовалютами, вознаграждения от стейкинга и извлечения прибыли из нейтральных к рынку деривативных стратегий. Мы придерживаемся подхода «ядро-и-сателлиты», при котором мы инвестируем в крупные монеты, такие как биткойн или эфир, в качестве ядра и различные более мелкие альткойны в качестве сателлитов. Кроме того, мы применяем активную стратегию ребалансировки, разработанную для того чтобы использовать волатильность криптовалют, при этом снижая риски и максимизируя рост в долгосрочной перспективе.

В какие койны вы инвестируете?

В настоящее время мы диверсифицируем инвестиции между тремя категориями. Layer-1, layer-2 койны и биржевые монеты. Мы также используем деривативы для реализации определенных стратегий, например, хеджирования.

Как вы управляете рисками инвестиций в криптовалюты с точки зрения портфеля?

Начнем с того, что и сам наш криптопродукт может становиться нейтральным к рынку или даже переходить в чистый шорт, если мы настроены медвежьи. Кроме того, мы оптимизируем тактические веса для криптовалют, чтобы управлять общей волатильностью портфеля. Помимо этого, ребалансировка портфеля, при правильном использовании, по-прежнему является одним из самых мощных инструментов.

Как строится ваша исследовательская работа в отношении криптовалют?

Мы используем подход «снизу вверх», с помощью которого формируем пул монет и проектов, надежных и перспективных с нашей точки зрения. Затем мы отслеживаем эти койны, используя количественные сигналы, чтобы решить, когда покупать, а когда продавать. В дополнение к этому пулу и сигналам, мы формируем макроэкономическую картину мира, исходя из которой определяем общий настрой в отношении рынка криптовалют в целом. Именно здесь мы решаем, какой процент капитала будем инвестировать в заранее определенный пул монет и сколько — в рыночно-нейтральные стратегии с фьючерсами и опционами.

Согласно результатам опроса, наиболее важным моментом для инвестирования в цифровые активы является соотношение риск/доходность: 44% респондентов оценили эту характеристику как «очень важную». Большинство голосов по факторам «диверсификация» и «моя компания убеждена, что эта технология будет играть значительную роль в будущем» находятся в середине и несколько смещены вправо по спектру важности, указывая на скорее умеренную важность этих факторов для опрошенных инвесторов. Примечательно, что спрос на цифровые активы со стороны клиентов, по результатам опроса, не оказывает большого влияния на решение управляющих инвестировать в эти активы.

Рис. 16: Клиенты спрашивают об инвестициях в криптоактивы

Топ криптовалют, в портфелях профессиональных инвесторов

Биткойн и эфир

Нет ничего удивительного в том, что профессиональные инвесторы держат в основном биткойн (94%) и эфир (75%). Помимо двух основных цифровых активов, институциональные инвесторы проявляют интерес также к токенизированным активам (31%) и стейблкойнам (31%). Меньшие доли капитала они размещали в Polkadot (DOT) (25%), Solana (SOL) (13%) и Litecoin (LTC) (13%). Некоторые из инвесторов упоминали также об интересе к акциям публичных блокчейн-компаний.

Токенизированные активы

Один NFT продан за $69 млн

Когда в августе 2021 года Visa купила NFT CryptoPunk, эта покупка наделала много шума. Компания заявила (pdf), что рассматривает NFT как «перспективное средство привлечения аудитории».

Ведущие аукционные дома Sotheby’s и Christie’s провели восьмизначные NFT-аукционы, в разгар ажиотажа на рынке цифрового искусства с подтверждением права собственности в блокчейне летом 2021 года. В линейке цифровых аукционов Sotheby’s были представлены NFT от Pak, LarvaLabs и Xcopy, а Christie’s продал «Everydays: The First 5000 Days» от Beeple за $69 млн и курировал серию цифрового искусства «Encrypted».

Но не все институциональные инвесторы положительно относятся к NFT. Когда ConstitutionDAO, специальная группа частных инвесторов, попыталась приобрести оригинальную копию Конституции США, ее цену перебил титан мира хедж-фондов Кеннет Гриффин. ConstitutionDAO привлекла $47 млн от частных инвесторов при среднем взносе всего в $217. Однако прозрачность этой инициативы предполагала, что другие участники торгов точно знали, насколько высокую цену группа может предложить.

Мы полагаем, что будущий спрос на NFT со стороны институциональных инвесторов можно будет разделить на две категории:

- Приобретение «голубых фишек» из мира NFT, подобно покупке CryptoPunk компанией Visa.

- NFT как сертификаты права собственности на другие базовые активы.

Второму варианту положила начало Uniswap, где пользователь получает NFT, представляющий его ликвидную позицию. Поскольку некоторые провайдеры ликвидности могут быть чрезвычайно прибыльными, эти «утилитарные NFT» могут представлять собой владение активом, приносящим доход.

В целом, интерес к NFT и восприятие их институциональными инвесторами остается положительным. Однако без надежной регуляторной базы и, вероятно, более глубокой ликвидности и более сложных инструментов они не будут инвестировать NFT значительные средства.

Метаверсы привлекают $120 млрд

Согласно июньскому отчету (pdf) McKinsey о результатах опроса среди 3400 потребителей и руководителей компаний, в 2022 году корпорации, венчурные и частные инвесторы уже инвестируют в метавселенные $120 млрд, что более чем в два раза превышает $57 млрд, инвестированных за весь 2021 год. В значительной степени это связано с намерением Microsoft приобрести компанию Activision за $69 млрд. Исследование также показало, что 95% руководителей компаний ожидают, что метавселенные окажут положительное влияние на их отрасль в течение пяти – десяти лет, а 61% ожидают, что она умеренно изменит методы работы в их отрасли.

По оценке McKinsey, к 2030 году влияние метавселенных на рынок составит $5 трлн:

Основная причина важности NFT и метавселенных для институциональных инвесторов — это маркетинг «от потребителя» (consumer-led marketing), растущий и мощный метод привлечения клиентов. Бренды и проекты, использующие маркетинг от потребителя и персонализированный подход к маркетингу, получат лучшую вовлеченность пользователей и более высокую конверсию. Поскольку эти активы находятся на блокчейне, инвесторы могут заработать реальный ROI, понимая, какие NFT и метавселенные станут вирусными.

Криптофонды, корпоративные финансы и деривативы

Этот раздел посвящен способам, которыми профессиональные инвесторы вкладывают средства в технологии распределенного реестра. Четыре основных способа включают прямое владение криптовалютами, покупку криптофондов, слияния и поглощения и деривативы.

Есть множество регулируемых инвестиционных продуктов, позволяющих инвесторам получить доступ к цифровым активам, включая продукты только на покупку на основе одного актива или индекса, деривативы, банковские счета для самостоятельного управления торговыми операциями и многие другие. По результатам опроса, незначительное большинство инвесторов (55%) предпочитают держать криптовалюты напрямую. Интересно, что профессиональные инвесторы предпочитают вложения в регулируемые альтернативные фонды покупке структурированных продуктов или торговле фьючерсами. Активные стратегии опережают пассивные с небольшим отрывом.

Д-р Александр Тома, руководитель отдела цифровых активов в PostFinance:

Какова ваша позиция в отношении цифровых активов?

Цифровые активы — одно из наших стратегических направлений, потому что мы верим в фундаментальную технологию, на которой они основаны, и видим потенциал для многих будущих вариантов использования. Криптовалюты, которые мы относим к цифровым активам, в настоящее время являются единственным цифровым активом с самой высокой готовностью рынка. В наших глазах растущая институционализация в последние годы способствовала росту и созреванию этого рынка таким образом, что криптовалюты стали пятым классом активов и ясно, что они уже никуда не денутся. С другой стороны, мы отмечаем растущий спрос со стороны наших клиентов на услуги и продукты, связанные с цифровыми активами и, в частности, криптовалютами. Наши клиенты хотят управлять своими криптовалютами там же, где они ведут остальные финансовые дела: с нами в качестве основного домашнего банка. Мы считаем, что значительная часть биржевых сервисов обусловлена необходимостью, поскольку большинство традиционных банков по-прежнему не предлагают услуг, связанных с криптоактивами. И мы хотим это изменить. Поэтому наша задача — создать безопасный и простой способ доступа наших клиентов на этот рынок.

Предлагаете ли вы в настоящее время продукты или услуги, связанные с блокчейном или криптовалютами, или планируете ли предоставлять их в будущем?

В настоящее время мы не предлагаем прямых инвестиций в криптовалюты. Тем не менее мы разрабатываем продукты и сервисы в области цифровых активов.

Приток капитала в криптовалютные фонды

По одним только ончейн-данным нельзя сказать, принадлежит ли адрес организации или частному лицу. Такие сервисы, как Glassnode и Nansen, используют анализ данных для нахождения более сложных эвристических правил и кластеризации адресов по общим владельцам – субъектам сети, но и у них нет агрегированных данных отдельно по институциональному спросу.

Большая часть институционального спроса сосредоточена на основных криптовалютах, поскольку они предлагают наибольшую ликвидность на спотовых рынках и рынках деривативов. Хотя разделить розничный и институциональный интерес на основе одних только данных о транзакциях непросто, мы определили три ценных показателя, позволяющих это сделать: приток капитала в фонды, ежегодные отчеты с раскрытием финансовой информации регуляторам, а также сделки слияния и поглощения. Давайте рассмотрим это подробнее.

Биткойн и эфир принимают на себя львиную долю институционального интереса. Высокая ликвидность спотового рынка, фьючерсов и опционов в сочетании с такими предложениями, как Grayscale Bitcoin Trust, делают эти криптовалюты особенно привлекательными.

Безопасность — одна из основных проблем, которую хотят решить институциональные инвесторы, и трасты предлагают очень удобное и экономически эффективное ее решение. Приток средств в фонды — один из способов оценки интереса институциональных инвесторов к цифровым валютам.

Один только Grayscale держит более чем 640 000 BTC стоимостью более $10 млрд на момент подготовки статьи. Заметное плато в балансах GBTC может быть связано в том числе с усилением конкуренции со стороны фьючерсных ETF на биткойн, таких как ProShares’ Bitcoin Strategy ETF (BITO) ($721 млн AUM) и Bitwise’s 10 Crypto Index Fund ($427 млн AUM), а также с общим замедлением роста институциональных инвестиций в биткойн на медвежьем рынке 2022 года.

Годовой приток капитала в криптовалютные трасты в 2021 году составил $9,3 млрд, на 36% больше, чем $6,3 млрд в 2020, однако это резкое замедление по сравнению с 806% ростом притока в 2019–2020 гг. Рынок становится более зрелым, и инвесторам не стоит ожидать подобных прибылей в ближайшем будущем. Мы неоднократно убеждались в том, что самый взрывной потенциал роста находится на ранних стадиях развития цифровых активов. В 2013 году капитализация Биткойна составляла всего $1,5 млрд, что означает, что на максимуме 2021 года он вырос более чем в 800 раз. Трудно поверить, что Биткойн способен достичь капитализации более чем $700 трлн. Однако превышение рыночной капитализации золота ($10 трлн) выглядит вполне достижимым при некоторых разумных допущениях.

«Я могу предположить, что криптовалюты будут играть большую роль в новую эпоху Возрождения, потому что люди просто не будут доверять центральным банкам».

– Стэнли Дракенмиллер, CEO Duquesne Family Office | AUM $12 млрд

Показатели фонда цифровых активов с начала года

В последние 12 месяцев произошло масштабное разрушение стоимости цифровых активов. Общая рыночная капитализация крипторынка снизилась с $2,72 трлн на 11 ноября 2021 до $795 млрд на 18 июня 2022, стерев 71%, или $1,92 трлн, общей долларовой стоимости.

Показатели фондов цифровых активов в полной мере отражают эту динамику, чего и следовало ожидать. Экосистемные фонды, такие как VanEck Avalanche ETN или 21 Shares Solana Staking ETP, упали вместе с базовыми криптовалютами, в то время как стратегии коротких продаж, такие как Inverse Bitcoin ETF от Betapro, показали рост.

Более диверсифицированные криптофонды с активным управлением показали гораздо лучшие результаты. Purpose’s Crypto Opportunities ETF превзошел лучший из пассивных криптовалютных ETF, потеряв «всего» 33,5% по сравнению с VanEck’s Bitcoin ETN, потерявшим почти 53% своей стоимости.

Крупнейшим по объему фондом по-прежнему является Grayscale Bitcoin Trust Fund с $14 млрд активов в управлении.

Раскрытие финансовой информации о владении криптовалютами

Еще один способ оценить интерес институциональных инвесторов — по данным, сдаваемым в форме 13F. Управляющие институциональными инвестициями, в чьем ведении находятся инвестиции на сумму $100 млн и более, должен ежеквартально отчитываться по форме 13F перед Комиссией по ценным бумагам и биржам США. В отчете нужно отражать только часть от инвестиций фонда, и любые позиции в спотовом BTC представлять нет необходимости. Однако связанные с криптоактивами инвестиционные инструменты, такие как трасты, часто раскрываются в форме 13F.

Coin Metrics проанализировали базу данных SEC EDGAR с помощью полнотекстового поиска по словам “bitcoin” и “ethereum”, затем удалили дубликаты, когда одна организация сообщала о тех же активах в последующих декларациях. Эти очищенные цифры четко показали трехкратное увеличение числа деклараций, связанных с биткойном с 2020 года и четырехкратное увеличение для эфира.

Слияния и поглощения на крипторынке со стороны традиционных финансов

Помимо прямой покупки цифровых активов, институциональные инвесторы могут получать доступ к этому рынку, инвестируя в блокчейн-компании традиционными путями: посевные инвестиции, венчурные инвестиции, прямые инвестиции в растущие компании или слияния и поглощения. Преимущество таких инвестиций в блокчейн-компании заключается в том, что юридические, бухгалтерские и налоговые последствия их хорошо понятны по сравнению с «серой зоной», связанной с прямой покупкой криптовалют.

Мы видим, что многие крупные банки инвестировали либо в инфраструктурные блокчейн-компании, такие как Fireblocks, либо в криптовалютные биржи, такие как Gemini, либо в аналитические компании — например, Amberdata. Тенденция четко прослеживается в том, в какие типы компаний вкладываются средства — в комплаенс, кастодиальное хранение и инфраструктуру.

Помимо банков, мировые технологические гиганты также инвестируют в блокчейн и криптовалютные компании. Среди наиболее активных инвесторов такие известные имена, как Samsung, PayPal и материнская компания Google, Alphabet.

Помимо компаний-разработчиков блокчейнов, таких как Layer Zero, Immutable и Talos, популярностью пользовались поставщики кастодиальных решений для цифровых активов, такие как Fireblocks или Anchorage, а также такие мощные игроки сферы GameFi, как The Sandbox и Dank Bank.

Как институциональные инвесторы покупают и хранят цифровые активы

Что происходит, когда профессиональный инвестор решает приобрести криптовалюты напрямую? Какие сервисы и посредники будут задействованы в этой сделке? В этом разделе мы поговорим об инфраструктурном стеке, который необходим институциональным инвесторам для покупки цифровых активов. Обзор основных банков, кастодианов и маркетмейкеров, способствующих институциональной торговле цифровыми активами по всему миру, представлен на картах экосистемы.

Дружественные к криптовалютам банки

Сильвия Ибарра, руководитель отдела клиентских решений BBVA в Швейцарии:

Какие цифровые активы BBVA предлагает своим клиентам?

В 2021 году BBVA через свою дочернюю компанию в Швейцарии включила в свое ценностное предложение два наиболее важных протокола рынка криптоактивов — Bitcoin и Ethereum. Надежность швейцарской банковской системы в сочетании с нормативно-правовой базой в области технологий распределенного реестра позволяет нам быть на 100% согласованными игроками в этой новой отрасли.

Это только для европейцев?

Благодаря открытой архитектуре нашего сервиса, наши клиенты в основном находятся в регионах присутствия BBVA. Мы обнаружили большой аппетит к криптовалютам среди банковских клиентов Латинской Америки и Европы, желающих диверсифицировать свои инвестиции, — от частных клиентов до институциональных инвесторов.

Есть ли у вас клиенты, прямо запрашивающие доступ к криптовалютам или цифровым активам? Какие настроения в отношении них прослеживаются среди ваших клиентов?

Наша услуга предназначена только для клиентов, которые хотят диверсифицировать свои инвестиции с помощью этого вида активов, и желающих лично управлять своими портфелями. Основное преимущество заключается в том, что они могут интегрировать управление своим цифровым портфелем с традиционным, к тому же в банке с международным присутствием, регулируемым и с более чем 150-летней историей.

Кроме того, мы обнаружили, что профиль инвесторов, заинтересованных в этом виде активов, не вписывается в какие-то определенные рамки по возрасту, географии или уровню благосостояния; скорее мы все чаще встречаем более разнообразный профиль клиентов, очень заинтересованных в развивающихся технологиях и новых тенденциях.

Есть ли у BBVA продукты на основе BTC и ETH? Какие еще финансовые продукты запланированы на предстоящий год?

Для BBVA правильный выбор направления важнее скорости. Мы начали с двух важнейших протоколов на рынке, к тому же дополняющих друг друга, и, конечно, мы будем постепенно включать новые услуги, адаптируясь к технологическим достижениям и с абсолютной ответственностью по отношению к интересам наших клиентов.

Маркетмейкеры

Майкл Ли, руководитель отдела торговли цифровыми активами Flow Traders:

Почему Flow Traders пришли на рынок криптовалют?

В 2017 году мы наблюдали растущий спрос на трекеры биткойна и эфира. Как для глобального поставщика ликвидности, специализирующегося на биржевых продуктах (ETP), для нас было естественным шагом предоставлять ликвидность в продуктах, отслеживающих криптовалюты.

Вскоре мы начали предоставлять услуги маркетмейкера на криптовалютных спотовых, фьючерсных и ETP рынках. Мы использовали наш технологический стек и опыт торговли, чтобы начать торговать этим новым классом активов. С развитием рынка мы начали торговать опционами, стали активно работать с децентрализованными финансовыми протоколами и создали внебиржевой бизнес.

Какова роль маркетмейкера на крипторынках?

Маркетмейкеры всегда играли очень важную роль для финансовых рынков. Они уменьшают спреды между котировками, снижают волатильность и способствуют справедливому определению цены котируемых продуктов.

Тем более это касается рынков криптовалют, где возможность инвестировать в проект по справедливой цене может сыграть важную роль для успеха проекта. Особенно для проектов, где ключевым является хорошо диверсифицированное и децентрализованное распределение токенов, хороший маркетмейкер будет иметь большое значение.

Когда мы начали предоставлять услугу маркетмейкинга на криптовалютных рынках, стало очевидно, что это не единственный способ, каким мы можем добавлять им ценность. Мы поддерживаем венчурные проекты и рост экосистемы с помощью нашего опыта в традиционных финансах и нашего капитала, а в этом году мы запустили собственный венчурный фонд Flow Traders Capital.

Каким вы видите состояние институционального принятия криптовалют?

Для институционального принятия криптовалют двумя наиболее важными факторами являются рыночная инфраструктура и состояние регулирования.

За последние годы произошло много улучшений в инфраструктуре — в отношении, например, бирж, на которых вы можете торговать криптовалютами и решениях по кастодиальному хранению криптовалют. Что же касается регулирования, то оно еще не до конца сформировано, но внедрение таких правил, как [режим лицензирования] MiCA, будет способствовать продолжению принятия криптовалют со стороны институционального капитала.

Пример регулируемого продукта, способствовавшего институциональному принятию, — ETP на криптовалюты. Это финансовые продукты, которые торгуются на биржах и отслеживают цену криптовалют. В то же время эти продукты подлежат регулированию и позволяют институциональным управляющим получить доступ к соответствующим рынкам без необходимости решать, на какой бирже они собираются покупать криптовалюты и какое депозитарное решение они будут для них использовать.

Криптовалютные кастодиальные сервисы институционального уровня

Джон Гу, CEO AlphaLab Capital Group:

В то время как для криптовалютных пуристов идеалом остается самостоятельное хранение («не твои ключи = не твои монеты»), более крупным организациям, таким как хедж-фонды, и Web3-нативным структурам, таким как децентрализованные автономные организации (DAO), приходится сталкиваться с реальностью усиливающегося регулирования (со стороны правительств), риска (со стороны хакеров) и ответственности (перед своими клиентами).

Как и всё имеющее отношение к криптовалютам, сфера кастодиального хранения является развивающейся областью с довольно широким спектром разнородных решений. В дополнение к огромному количеству доступных вариантов, ожидаемая секретность отрасли затрудняет поиск подробностей, если только вы не умеете задавать очень конкретные вопросы и не знакомы со спектром имеющихся предложений.

Шесть ключевых критериев

Мы сузили круг важных факторов для потенциального пользователя кастодиальных решений для хранения цифровых активов.

Совместимость с DeFi

Обширный мир DeFi, с его децентрализованными кредитными, торговыми платформами, нативными токенами и стейблкойнами, постоянно развивается. Возможность подключения и удобной торговли внутри этих протоколов и между ними жизненно важна для клиентов, для которых DeFi является важной составляющей их стратегии.

Сервисы стейкинга и «доходного фермерства»

Получение дополнительной прибыли путем стейкинга (с помощью узла валидатора) или DeFi-фарминга («доходного фермерства» на DeFi-протоколах) становится всё более важной частью инвестирования в криптоактивы. Это также требует времени и усилий, которые можно было бы потратить на другие цели, и способность кастодиана взять на себя необходимые для этого действия является явным преимуществом для профессионального инвестора.

Поддерживаемые активы

История (особенно недавняя) показала, что «безопасных» койнов не существует, поэтому инвестиционный портфель необходимо диверсифицировать, причем не только между токенами, но и между блокчейнами. В идеале кастодиан должен быть в состоянии поддерживать любой актив, какой бы вы ему ни принесли, но в реальности возможность добавления новых монет может быть ограничена в случае использования более старых технологий.

Конкурентоспособное ценообразование

Традиционная структура ценообразования предполагает взимание платы на основе стоимости активов (находящихся на хранении) и количества транзакций. Новые поставщики кастодиальных услуг всё чаще реализуют инновационные модели ценообразования, в том числе предлагая варианты подписки с фиксированной платой с различными уровнями обслуживания, что может означать значительную экономию по сравнению с оплатой исходя из стоимости активов и/или уровня активности. Таким образом, структура ценообразования (базисные пункты или $) часто имеет большее значение, чем уровень цен (25 б.п. против 35 б.п.).

Безопасность

Самая основная и наиболее важная из услуг кастодиана заключается в обеспечении сохранности активов. Есть множество методов, которые кастодианы используют для обеспечения безопасности ваших ключей (MPC, HSM), и различные способы, с помощью которых они могут продемонстрировать эффективность этих систем (например, аудиты). Системы со временем демонстрируют свою безопасность, когда им удается масштабироваться без успешного взлома или серьезного сбоя кода. Но в конечном счете история отсутствия крупных взломов или сбоев в кодовой базе является лучшим свидетельством безопасности системы.

Страхование

Поскольку никакая система безопасности не является неуязвимой, а люди совершают ошибки, страхование является последней линией обороны и теоретически должно обеспечивать пользователям максимальное спокойствие. Реальность страхования кастодиального хранения криптоактивов часто неоднородна, поэтому, даже если кастодиан заявляет о наличии страхования, важно обратить внимание на уровень и условия покрытия страхового плана, в идеале с помощью эксперта, обученного читать «мелкий шрифт».

Криптовалютный ландшафт

Не существует ни одного криптокастодиана, который бы получил высокие оценки по всем параметрам: у всех есть свои сильные и слабые стороны. Правильный выбор поставщика кастодиальных услуг во многом зависит от потребностей клиента.

Старожилы рынка

Пример: BitGo. К этой группе относятся квалифицированные кастодианы, в число клиентов которых входят в том числе и высокорегулируемые организации: например, Fidelity или Calpers. Их предложение отражает консервативные торговые потребности их клиентской базы, и хотя их услуги могут стоить относительно дорого, это идеальный выбор, если вашей главной целью является минимизация рисков.

Новая гвардия

Примеры: Fireblocks, Copper. «Вторая волна» криптокастодианов заняла доминирующее положение на рынке, смежном со «старожилами», и дифференцирует себя, предлагая более широкий спектр услуг. Поэтому они уже не ориентированы в первую очередь на минимизацию риска. Они привлекают клиентов — например, хедж-фонды среднего размера — с более сложными торговыми требованиями, для которых компромисс между регуляторной определенностью и расширенной функциональностью имеет смысл.

Претенденты / аутсайдеры / джокеры

Пример: Atato. Эта группа криптокастодианов часто происходит с незападных рынков. Они конкурируют «новой гвардией», стремясь предложить аналогичный или улучшенный спектр услуг. Они могут представлять собой привлекательный выбор для небольших фондов или стартапов со сложными потребностями, более высокой чувствительностью к цене и готовностью рискнуть с новым игроком рынка.

Специализированные сервисы

Пример: Finoa. Для инвесторов, которым требуется глубокая экспертиза в конкретной области — например, в услугах стейкинга, — может иметь смысл использовать специализированный кастодиальный сервис вместо или в дополнение к одному из универсалов. В будущем можно ожидать, что специализированные сервисы повысят свои показатели по другим осям или что универсалы повысят уровень своего предложения, чтобы удовлетворить потребности тех, кому интересны специализированные решения. На данный момент лучшим вариантом может быть подход с использованием нескольких кастодиальных фондов.

Заключение

Все вышесказанное отражает текущее состояние рынка, а не конечное или идеальное. При этом мы не считаем, что эффект «победитель получает все» будет превалировать на рынке кастодиальных услуг, оставляя одного или двух доминирующих игроков в качестве основного или единственного жизнеспособного выбора. Рынок криптоинвесторов неоднороден и требует привлечения целого ряда игроков для выполнения различных сценариев использования. Поэтому важно знать, что вам нужно, и (по крайней мере, пока) проводить тщательную комплексную проверку — «дью-дилидженс».

Демография институциональных инвесторов в криптовалюты

Почти 2/3 профессиональных инвесторов говорят, что держат криптоактивы в своих личных портфелях. Это представляет собой впечатляющий рост на 18% с момента проведения последнего исследования Cointelegraph два года назад. Несколько респондентов тематического исследования заявили, что они сами частным образом инвестировали в биткойн и другие цифровые активы, тогда как их компании еще не делали прямых инвестиций. Однако большинство респондентов имели высокий уровень способности принимать решения в своей фирме. Возможное объяснение этого состоит в том, что распределители активов инвестируют с более высоким неприятием риска, когда инвестируют от имени других, чем при управлении собственным капиталом.

Большинство респондентов имели степень магистра или выше по формальной шкале образования.

Рис. 42: Каков уровень вашего законченного образования?

Рис. 44: Оцените свои знания в области криптоинвестиций

«Что произойдет, так это то, что один из этих бесстрашных пенсионных фондов, один из лидеров рынка, скажет: «Знаете что? У нас есть депозитарий, Goldman Sachs участвует, у Bloomberg есть индекс, по которому я могу отслеживать свои показатели, и мы собираемся покупать». И вдруг, внезапно, какой-то второй парень тоже покупает. Тот же FOMO, какой мы видели со стороны розничных игроков, разыграется и среди институциональных инвесторов».

— Майк Новогратц, CEO Galaxy Investment Partners | AUM $1,9 млрд

«Я считаю, что это моя третья криптозима. Было много взлетов и падений, но я вижу в этом возможность… Меня воспитывали в духе противоположного, нонконформистского мышления, и у меня развилась рефлекторная реакция: если ты действительно уверен в фундаментальном долгосрочном плане, то когда все остальные выходят, это самое время удваивать ставку».

— Эбигейл Джонсон, CEO Fidelity | AUM $4,5 млрд

Институциональный спрос на цифровые активы проявляется в следующих формах:

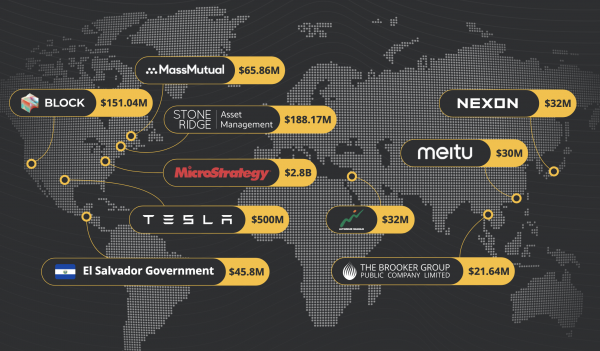

Самый нашумевший институциональный держатель биткойна — это, пожалуй, американская компания MicroStrategy, чей CEO Майкл Сейлор закупил 129 218 BTC со средней ценой $45 714. Латиноамериканская страна Сальвадор — еще один крупный институциональный покупатель биткойна. Президент Найиб Букеле в сентябре 2021 года сделал биткойн законным платежным средством, и с тех пор криптовалюта достигла больших успехов в плане принятия. Шаг по введению высоковолатильного актива в качестве законного платежного средства, которое владельцы бизнеса должны принимать, вызвал много критики. Кто-то даже обвиняет Букеле в том, что он морит голодом бедных ради того чтобы добиться признания в твиттере. Посмотрим, как разыграется его ставка дальше, после этого падения цены.

Географическое распределение профессиональных инвесторов, инвестирующих в криптовалюты

Криптоиндустрия существует уже почти 14 лет и, как и многие другие отрасли, начиналась со спекулятивных сценариев использования, ориентированных на розничных пользователей, что шло рука об руку с высокой волатильностью. Институциональное принятие является прямым результатом появления на рынке более зрелых продуктов институционального уровня, что, в свою очередь, приводит к положительной обратной связи с растущим институциональным интересом и продуктами, соответствующими самым строгим стандартам с точки зрения комплаенса и масштабируемости. До 2017 года ликвидность крипторынков была ограничена горсткой бирж с торговыми объемами в несколько миллионов долларов по всем активам, но в последние годы ситуация кардинально изменилась. Более ликвидные площадки с вводом/выводом средств между фиатом и криптовалютами были жизненно важны для успеха криптовалют в институциональных сценариях использования.

Согласно исследованию Fidelity, уровень институционального принятия цифровых активов в Азии выше (71%), чем в Европе и США. Fidelity обнаружили, что 56% европейских и 33% американских учреждений в настоящее время имеют инвестиции в цифровые активы, по сравнению с 45% и 27% в предыдущем аналогичном отчете.

По данным Crypto Fund Research, на конец IV квартала 2021 года в мире насчитывалось более 860 криптофондов с головными офисами в более чем 80 странах. Темпы запуска новых фондов начали ускоряться в первом квартале 2021 года, и эта тенденция сохранилась в течение оставшейся части 2021 года, поскольку количество новых фондов опережало число закрываемых фондов в течение шести кварталов подряд. Чуть более половины всех криптофондов базируются в Северной Америке, большинство из них — в США. В Европе и Азии сосредоточено около 20% фондов.

США

Поскольку институциональный спрос на более активно управляемые криптовалютные инвестиции набирает обороты, индустрия управления активами начала удовлетворять этот спрос. Первые признаки институционального интереса касались получения первоначального доступа к биткойну и эфиру — либо напрямую, либо через пассивные продукты. Теперь аппетит профессиональных инвесторов выходит за рамки этого первоначального доступа в направлении дифференцированных стратегий и попыток получить больше возможностей для работы с этим растущим классом активов. Пенсионные фонды и эндаументы — по-прежнему одни из самых медленных инвесторов в плане принятия криптовалют, согласно опросу институциональных инвесторов, проведенному компанией Fidelity в январе 2022 года. Крупные пенсионные планы, такие как Houston Firefighters’ Relief and Retirement Fund, например, объявили о размещении средств в криптовалютах, но доля от общего объема активов в управлении в большинстве случае по-прежнему очень небольшая. Инвестиции в биткойн вышеупомянутого хьюстонского фонда составили всего 0,5% от портфеля в $5,2 млрд.

Хедж-фонды, зарегистрированные инвестиционные консультанты и некоторые компании наращивают свою ставку на криптовалюты по мере того, как рынок становится всё более массовым. В 2021 году объем торгов институциональных клиентов на Coinbase составил $1,14 трлн, по сравнению со всего $120 млрд годом ранее и более чем в два раза превзойдя $535 млрд розничных инвесторов. Опрос 300 институциональных инвесторов, проведенный в октябре 2021 года компанией State Street, показал, что более 80% из них теперь могут инвестировать в криптовалюты. Крупные фонды с $500 млрд и более активов в управлении проявляли к этому наибольший интерес и почти две трети из них имеют отдельных сотрудников для работы на криптовалютном рынке. Хотя у большинства криптофондов основной офис находится в США, менее 20% технически там зарегистрированы (как компания из штата Делавэр, например). По ряду налоговых, юридических и регуляторных причин преобладающими офшорными юридическими адресами для криптофондов служат Каймановы острова и Британские Виргинские острова. В этих офшорных зонах вместе зарегистрированы 49% криптофондов.

«Я верю в будущее блокчейн-технологии. Это революция, и она уже происходит, завоевывая доверие всё новых пользователей. Биткойн подобен золоту, в то время как золото является признанной альтернативой фиатным деньгам».

— Рэй Далио, ex-CEO Bridgewater Associates | $140 млн

Рост институциональных инвестиций изменил поведение криптовалютных рынков. Теперь рынки цифровых активов стали следовать состоянию традиционных рынков: корреляция между ними высока и устойчива как никогда. Крупные банки, такие как Morgan Stanley, Citi и Goldman Sachs, начинают предлагать своим клиентам широкий спектр цифровых активов. На данный момент традиционные финансовые институты предпочитают торговлю фьючерсами и опционами бессрочным предложениям, которые обычно рассматриваются как продукты с краткосрочной экспозицией из-за непредсказуемости их финансирования. При этом Уолл-стрит после долгих лет сопротивления наращивает криптовалютные предложения в сфере управления капиталом, трейдинга и даже инвестиционного банкинга. На Чикагской товарной бирже можно торговать опционами и фьючерсами на некоторые известные цифровые активы, а Goldman Sachs в марте провела первые внебиржевые торги опционами на биткойн. Тем временем BlackRock в сентябре присоединилась к раунду финансирования компании-эмитента стейблкойна Circle на $400 млн, и многие управляющие активами планируют создание криптовалютных фондов, чтобы удовлетворить спрос со стороны более молодых и технически осведомленных инвесторов. В апреле 2022 года Fidelity Investments объявила о планах включить биткойн как доступную опцию для пенсионных счетов.

Европа, Ближний Восток и Африка

В плане принятия криптовалют европейцы не отстают. Объем активов в европейских биржевых продуктах (ETP) и паевых фондах с экспозицией в криптовалюты, по данным Morningstar, превысил €10,5 млрд, свидетельствуя о потенциальной привлекательности этих продуктов для управляющих активами. XBT, подразделение CoinShares, является крупнейшим поставщиком таких продуктов в Европе с активами в €5,4 млрд, распределенным по восьми продуктам, зарегистрированным в Швеции и Джерси. За ним следует швейцарская группа 21Shares, управляющая криптовалютными финансовыми продуктами на €2,1 млрд. Ruffer Investment Management, управляющий фондом из Великобритании, сделал ставку на биткойн в размере $745 млн в декабре 2020. Размещение Ruffer принесло активы на $27,3 млрд, которые, по утверждениям фонда, будут работать как хедж. Он фактически защищает 6500 клиентов от рисков, связанных с неустойчивой цифровой экономикой.

DeFi, общий термин для обозначения сети децентрализованных некастодиальных финансовых протоколов, ориентированных на кредитование, «доходное фермерство», криптодеривативы и прочие подобные финансовые продукты, по сообщениям, дал огромный толчок криптовалютной индустрии в Англии, Франции, Германии и прочих европейских странах. По данным Chainalysis, европейские институциональные инвесторы используют DeFi: объем транзакций в Центральной, Северной и Западной Европе значительно вырос практически по всем криптовалютам и типам услуг, но особенно в DeFi-протоколах. Приток институциональных инвестиций, о котором свидетельствует размер транзакций, обеспечил большую часть этого роста, хотя и уровень розничной активности вырос тоже.

В 2021 году венчурный капитал достиг рекордного уровня инвестиций, причем инвестиции в Европе увеличились. В 2021 году европейские венчурные инвесторы влили в криптовалютные и DeFi-стартапы рекордные $2,2 млрд, что значительно больше по сравнению с $473 млн в 2018 году. Они поддерживают рынки цифровых активов, таких как NFT, платежную инфраструктуру и DeFi-стартапы. Французская торговая платформа NFT футбольной тематики Sorare несколько раз становилась «единорогом» в 2021 году после привлечения раунда финансирования в размере $680 млн. Среди прочих заметных криптовалютных венчурных фирм можно назвать:

Помимо венчурных фондов, ориентированных на криптовалюты, есть несколько европейских фирм, специализирующихся на технологиях и тоже инвестирующих в криптокомпании. В их числе:

Что касается перспектив, то Европа, за исключением Швейцарии, движется в этом направлении более осторожно. Брюссель приступил к созданию правовой базы в виде пакета комплексных мер Markets in Crypto-assets Regulation (MiCA), которые должны вступить в силу в 2023 году. MiCA включает в себя пилотный режим, являющийся «песочницей» для токенизированных акций, который должен побудить частный сектор не ограничиваться только трейдингом и инвестированием в койны, но разрабатывать также токенизированные акции.

В Европе регулирование управления активами может ограничивать возможности предприятий по коллективному инвестированию в фонды переводных ценных бумаг, составляющих львиную долю паевых фондов, продаваемых на территории Европейского союза, к инвестированию в криптовалюты, однако рынок биржевых продуктов, привязанных к криптовалютам, переживает бурный рост.

Азиатско-Тихоокеанский регион

Азия, безусловно, была первопроходцем в отношении институционального принятия цифровых активов, но остальной мир начинает наверстывать упущенное. Согласно исследованию 2021 Institutional Adoption of Digital Assets от Fidelity, в Азии больше всего инвесторов, вкладывающих средства в цифровые активы.

До недавнего времени, если инвестиционная фирма не запускалась изначально как специализированный криптофонд, ей было сложно выйти на рынок значительным образом из-за проблем, связанных с безопасностью, хранением, ликвидностью, расчетами, регулированием, борьбой с отмыванием денег и т.д. За последние несколько лет эти проблемы во многом были решены, и теперь мы видим, как крупнейшие институциональные инвесторы приходят на рынки цифровых активов уже в значимых масштабах — в Азии и во всем мире. Признавая высокий потенциал доходности криптовалют, традиционные управляющие активами изучают возможности извлечения максимальной выгоды из этого класса активов, а такие игроки, как Fidelity Investments, инвестируют значительные средства в гонконгского оператора криптовалютных сервисов. Повышенный интерес институциональных инвесторов привел также к тому, что платформы по управлению цифровыми активами стали внедрять инновации и предлагать более сложные продукты, рассчитанные на более широкий круг пользователей с различным аппетитом к риску. В 2021 году в Малайзии был официально запущен BCMG Genesis Bitcoin Fund-I, или BGBF-I, претендующий на то, чтобы стать первым застрахованным институциональным криптопродуктом, доступным в регионе Юго-Восточной Азии.

«Я не слышал ни одного хорошего аргумента, почему вам не следует вложить 1% своего ликвидного чистого капитала в биткойн».

— Билл Миллер, CEO Miller Value Partners | +$1,9 млрд

За звание главного криптохаба Азии борются несколько юрисдикций, включая Сингапур и Гонконг. Сингапур стал одним из ведущих, если не главным, криптохабов мира по нескольким причинам: прогрессивная позиция регулятора в отношении цифровых активов, благоприятный бизнес-климат, а также сильная финтех-экосистема и база талантов.

Помимо Сингапура, в Таиланде наблюдается активное участие как криптостартапов, так и традиционных финансовых институтов. Четвертый крупнейший банк Таиланда, Kasikornbank, начал экспериментировать с DeFi, а также недавно представил собственный NFT-маркетплейс. Старейшая кредитная организация страны, Siam Commercial Bank, тоже вступила в игру, приобретя контрольный пакет акций Bitkub, крупнейшей биржи цифровых активов Таиланда.

Но в одном Азия отстает от Запада: у нее нет своих биржевых продуктов, отслеживающих криптовалюты. После запуска нескольких биткойн-ETF в США и Канаде и листинга других биржевых продуктов в Европе, Азиатско-Тихоокеанский рынок кажется созревшим для криптофондов. Управляющие активами в регионе активно исследуют возможности и понимают отношение регуляторов к этим продуктам. В разных странах Азии эти взгляды существенно различаются. Сингапур начал выдавать регуляторное согласие операторам сервисов, связанных с виртуальными и токенизированными активами, в соответствии с Законом о платежных услугах и с токенизированными активами в соответствии с Законом о ценных бумагах и фьючерсах. Китай пошел в противоположном направлении, объявив вне закона все криптовалютные операции в стране, включая услуги, предоставляемые офшорными биржами. Несмотря на такие несоответствия, Азия в целом является доминирующей силой в на рынках криптовалют.

| Биржевые индексные фонды (ETF) | Биржевые продукты (ETP) и биржевые ноты (ETN) | |

| Назначение | Биржевые продукты, позволяющие получить доступ к рынку криптоактивов | Биржевые продукты, позволяющие получить доступ к рынку криптоактивов |

| Торговля | Вторичная торговля на бирже | Вторичная торговля на бирже |

| Регуляторный статус | Подлежат регулированию фондов — например, по 40 закону, UCITS и т.д. | Не подлежат регулированию фондов — например, котируемый долговой инструмент |

| Депозитарные и/или контрольные обязанности | Следуют регулированию фондов — например, функции контроля | Регуляторные требования отсутствуют |

| Доступ розничных игроков в Северной Америке | Да, в США и Канаде | Пока нет |

| Доступ розничных игроков в Европе | Пока нет | Да |

| Доступ розничных игроков в Азиатско-Тихоокеанском регионе | Пока нет | Пока нет |

Отчет Chainalysis показал, что 40% ончейн-активности Биткойна, осуществляемой на топ-50 крупнейших бирж, приходится на Азиатско-Тихоокеанский регион. На сегодняшний день инвесторы в регионе, желающие получить доступ к рынкам криптоактивов, такие как хедж-фонды и управляющие семейным капиталом, обращаются к частным фондам, обычно зарегистрированным в офшорных юрисдикциях, либо используют альтернативные фондовые структуры. Те управляющие активами, которые планируют запустить ETF, могут рассматривать первоначальное участие в крипторынке через альтернативные фонды как средство не только проверки рыночного спроса, но и убеждения регуляторов в целесообразности запуска на их рынках обычных ETF-структур на основе криптовалют. По данным последнего азиатско-тихоокеанского издания The Global Family Office Report 2021 от Campden Wealth совместно с Raffles Family Office, только 19% управляющих семейным капиталом в Азиатско-Тихоокеанском регионе инвестируют в криптовалюты, что заметно ниже аналогичных показателей для Северной Америки (31%) и Европы (28%). Криптовалюты составили всего 2% от портфельных инвестиций в регионе. Однако огромная доходность цифровых активов в 2021 году привлекла внимание профессиональных управляющих Азиатско-Тихоокеанского региона. Согласно отчету, более трети управляющих семейным капиталом региона планируют увеличить свои инвестиции в криптовалюты.

Препятствия для институционального принятия криптовалют

Управляющих активами попросили оценить воспринимаемые риски при инвестировании в криптоактивы по степени важности; возможные риски были следующими: риски ликвидности, операционные (технологические), киберпреступности и мошенничества, регуляторные и рыночные риски (волатильность). Все упомянутые риски находятся в «важном» спектре графиков. Однако наиболее значимым риском для опрошенных был риск ликвидности.

Это разительно отличается от опроса профессиональных инвесторов, проведенного Cointelegraph в 2020 году. В 2020 году наиболее важным воспринимаемым риском был регуляторный. Почти 80% выборки поместили его в «важную область» графика. Вторым и третьим по важности воспринимаемыми рисками были названы рыночный риск и ликвидность, с ~71% и ~70% соответственно. Операционные риски и риски киберпреступности поместили в «важную область» одинаковое число респондентов (~68%).

Рис. 50: Операционные риски (например, технологические)

Институциональные покупатели демонстрируют более высокую искушенность по сравнению с розничными коллегами. Высокая ликвидность и возможности к хеджированию рисков ценовых колебаний являются одними из главных требований учреждений для размещения сколько-нибудь существенного капитала.

Рис. 52: Регуляторные риски

Еще одним препятствием для институциональных инвесторов является неопределенность нормативно-правовой базы и неясные налоговые последствия хранения криптовалют на балансе. Как бы сторонники криптовалют ни осуждали регуляторное давление, надо признать, что ни один пенсионный фонд, профессиональный управляющий, сберегательная или кредитная организация не будет инвестировать значительные средства в цифровые активы без четкого регулирования. С этой точки зрения отрасли следует вести диалог с законодателями по всему миру и продемонстрировать свежие идеи и новаторские подходы. Так мышление регуляторов может быть более информированным, а принимаемые решения — более точными и осмысленными.

Рис. 54: Вы хотели бы инвестировать в криптовалюты больше, но связаны внутренними ограничениями компании?

Опрос Cointelegraph 2020 года показал, что ценовая волатильность является основным препятствием для институционального принятия криптовалют, за которым следует непонимание, по каким фундаментальным показателям оценивать их стоимость, и опасения по поводу манипулирования рынком; однако инвесторы выражали меньше беспокойства по поводу сложности рыночной инфраструктуры и препятствий для институционального участия, чем раньше.

Перспективы институционального спроса на криптовалюты

Планы в отношении покупки криптовалют в будущем

Из 84 профессиональных инвесторов, прошедших опрос Cointelegraph в 2022 году, 48 сообщили, что на сегодняшний день не владеют криптовалютами. Из этих 48, две трети сообщили, что не планируют когда-либо инвестировать в криптовалюты. С другой стороны, треть из них сказали, что планируют приобрести криптовалюты в будущем. Это резко контрастирует с результатами исследования Fidelity (pdf), согласно которым 70% институциональных инвесторов предполагают купить цифровые активы в будущем.

Несколько негативно настроенных к криптовалютам респондентов прокомментировали, почему они не владеют криптовалютами, следующим образом: «Криптовалюты — это чистая спекуляция, в которой, в отличие от голландских тюльпанов и других пузырей, нет даже базового актива», «Это просто мусор без реального управления рисками. Обман и надувательство» и «Я бы скорее инвестировал в лотерейные билеты, чем в криптовалюты».

«Женщины контролируют около 80% розничных расходов, и розничные продавцы просто еще не осознали, что могут сэкономить 2%, а часто они работают с очень низкой маржой, так что это может удвоить их прибыль. Они могут сэкономить 2%, просто принимая биткойн вместо банковской кредитной карты. И это может изменить всё».

— Тим Дрейпер, фаундер Draper Ventures и Draper Associates | +$250 млн

Институциональный спрос во многом обусловлен наличием профессиональных торговых инструментов, но он же стимулирует их развитие — классическая динамика «курицы и яйца». Рынки становятся более зрелыми, но темпы их развития несопоставимы со скоростью инноваций в цифровых активах и, в частности, в DeFi.

В последние шесть лет в криптовалютном инвестировании доминировал тезис о толстом протоколе. В двух словах, он гласит, что большая часть стоимости цифровых активов извлекается на уровне протокола, и лишь небольшая часть — на уровне приложения.

Вероятно, это скоро изменится, поскольку пространство блока в блокчейнах всё в большей мере напоминает товарный актив. Многие блокчейны уже имеют более или менее одинаковый набор функций, а совместимость с виртуальной машиной Ethereum плюс усовершенствования в технологии «мостов» между блокчейнами означают, что приложения могут переходить из одного блокчейна в другой или деплоиться на нескольких платформах одновременно.

Такие технологии «мостов», как Layer Zero, Quant и THORchain, в определенной степени добавляют еще один вариант для институционального спроса. Но в конечном итоге блокчейн — это средство хранения и передачи информации. На примере истории развития телефонных сетей мы можем увидеть, как это, вероятно, будет происходить. Хотя первоначально значительная ценность захватывается на уровнях протокола и инфраструктуры, эти компании не стоят и малой части от приложений, создаваемых поверх телекоммуникационной инфраструктуры. В зависимости от точного определения, можно утверждать, что 6 из 10 самых дорогих компаний мира построены на базе телекоммуникационной инфраструктуры.

Это же вполне может повториться и с блокчейн-технологией, так как стоимость блокчейна, не имеющего иного применения, кроме как отправка и получение токенов, весьма ограничена. Вот почему мы ожидаем, что в скором будущем институциональные инвесторы будут вкладывать средства скорее в применение токенов, нежели в нативные блокчейны.

Одно из главных препятствий для институционального спроса на криптоактивы, которое мы наблюдаем повсеместно, — это проблемы регулирования. Банковское дело — одна из наиболее жестко регулируемых отраслей в мире, и потому банкирам не слишком нравится мысль инвестировать значительные суммы в активы с неясными правовыми последствиями.

В результате недавних санкций против Tornado Cash десятки Ethereum-адресов были внесены в список Управления по контролю за иностранными активами США, довольно хорошо проиллюстрировав обоснованность правовой озабоченности. За транзакции с этими адресами можно получить до 30 лет заключения, а значительные средства были заморожены в хранилищах протоколов, даже если они принадлежат пользователям.

Другой серьезной проблемой является ликвидность и рыночное заражение. Краху Terra, например, способствовали, в частности, ограничения пропускной способности блокчейна Ethereum и отсутствие глубокой ликвидности даже в крупнейших пулах стейблкойнов.

Мы ожидаем, что институциональный спрос начнет расти гораздо быстрее, когда и если регуляторы внесут ясность в юридические и налоговые последствия инвестиций в цифровые активы. И это принятие решит также большинство проблем с ликвидностью. Институциональный спрос будет способствовать институциональному предложению и наоборот. Будут ли при этом транзакции происходить в самих блокчейнах или в роллапах с ограничениями доступа, или даже закрытых пулах, будет интересно увидеть.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com